股票加杠杆怎么操作 电网建设大周期来了!2024年有望超6000亿,电气设备龙头一网打尽

“十四五”后期,电网投资力度有望进一步加强。

过去几年,在“双碳”目标的催化下,电源投资增长迅速,但电网投资明显滞后,这样的错配直接导致新能源接网困难以及弃风弃光问题,给能源转型拖了后腿。

根据华夏能源网,2022年、2023年国内电源侧投资完成额分别同比增长30.3%和30.1%。这当中,风光新能源装机投资同比增长大约超过了60%。

而同期电网侧投资完成额分别仅同比增长1.2%和5.4%。截至2023年底,电源投资已经超过电网投资4400亿元。

2024年,电网投资迎来加速。

国网2024年全年电网投资预计首次超过6000亿元,新增投资主要用于特高压交直流工程建设、电网数字化智能化升级等,同比增长约13.5%。

南方电网预计,2024-2027年3年,电网设备更新投资规模CAGR为11%。

愈发重视源网矛盾,尤其是“十四五”收官之年,电网投资力度有望进一步加强。

电网设备主要用于电力的运输和传送,在电力系统中承担的职能主要是输电、变电以及配电,是吾股电气设备产业中除电池外价值最大的部分。2024上半年,A股电网设备行业创收3109亿元,毛利规模为577亿。

(来源:市值风云APP产业链图谱)

产业链地位以及竞争格局

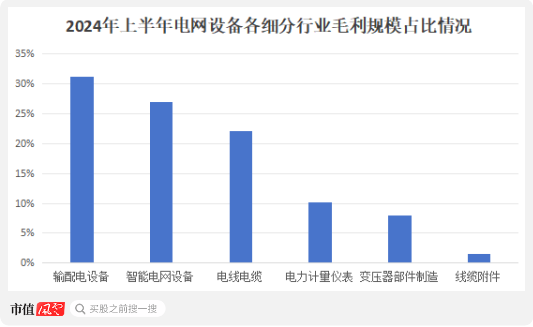

电网设备具体包含智能电网设备、输配电设备、电线电缆、电力计量仪表(以下简称为“电表”)、变压器以及线缆附件六大板块,其中前三个板块赚走了行业大多数的钱。

不过电线电缆作为配套行业能够有这么大的规模,主要是因为除了满足输配电需求,还广泛应用于新能源、通信及石油化工等基础性产业。因此,电线电缆行业同时受到电网投资和经济景气度的影响。

2024年上半年,各大板块毛利贡献程度分别为26.9%、31.2%、22.1%、10.2%、8%、1.6%。

(来源、制图:市值风云APP)

从产业链的角度,电网设备行业原材料成本占比较高,普遍处于产业链中间的弱势地位。

主要体现在两点,一是对上下游议价能力较弱。

上游主要有色金属加工、电子元器件等行业,主要原材料为铜、铝、钢材大宗商品,下游客户主要是两网(国家电网、南方电网)及下属公司、五大大型电力集团等,集中度高。

根据未来智库推测,2024年电网设备行业招标规模超过16000亿元:国家电网(>6000亿元)、南方电网(>1250亿元)、网外(>5000亿元)、出口(>4000亿元)。

二是资金占用成本较大。

对上,大宗商品交易信用空间有限,向下,客户账期相对较长。所以,大多企业现金循环天数都大于0,越弱势的环节,现金循环周期越长。

从整个行业来看,风云君认为电网设备行业集中度不高,尤其是变压器、电线电缆、电表这些领域,竞争激烈。

比如,风云君之前在分析智能电网设备领域的大BOSS国电南瑞(600406)(600406.SH)时,社区有大佬评论称,该司各项业务主要竞争对手很多没上市且行业分散。

智能电网设备是指帮助电网实现智能化的设备,实现从电厂到终端用户整个输配电过程中,所有节点之间的信息和电能的双向流动。

变压器,根据前瞻产业研究院,2022年国家电网电力变压器中标金额CR5份额为35%。

电表,2021-2024年,国网电能表中标金额CR3合计在8%-16%水平,CR5合计为13%-25%。

电线电缆,截至2023年底,中国电线电缆行业的主要企业超过5.35万家,CR8厂商占据国内市场份额还不到12%。

线缆附件规模太小,篇幅有限,不在这篇文章中做更多分析。

电网设备行业的经营模式简单,主要通过招投标来获取订单。成本加成定价模式下,在保证质量的前提下,除了客户关系,价格必然是各大企业的主要竞争因素之一。

行业竞争愈发激烈,如果不想下牌桌,产品同质化又高,那么毛利率下降是必然趋势。

因此股票加杠杆怎么操作,对于头部企业来说,依托自主创新与技术进步提升产品竞争力尤为重要。

发盈警,预期年度所占合营企业的亏损约11亿港元至约13亿港元")